今年4月,美国宣布全面加征关税,动摇了全球贸易规范。鉴于当时复杂且快速变化的形势,我们4月份的报告对全球经济增长预期减缓作出了一系列估计,从温和放缓到显著减缓,具体取决于贸易冲击的最终严重程度。

六个月过去了,如今的情况如何?好消息是,预期的增长减缓幅度处于上述区间的温和一端。原因很清楚。美国与有关各国谈判达成了贸易协议,并提供了多项豁免。多数国家没有采取报复措施,而是维持了贸易体系的基本开放畅通。私人部门也作出了敏捷的反应,提前安排了进口并迅速调整了供应链。

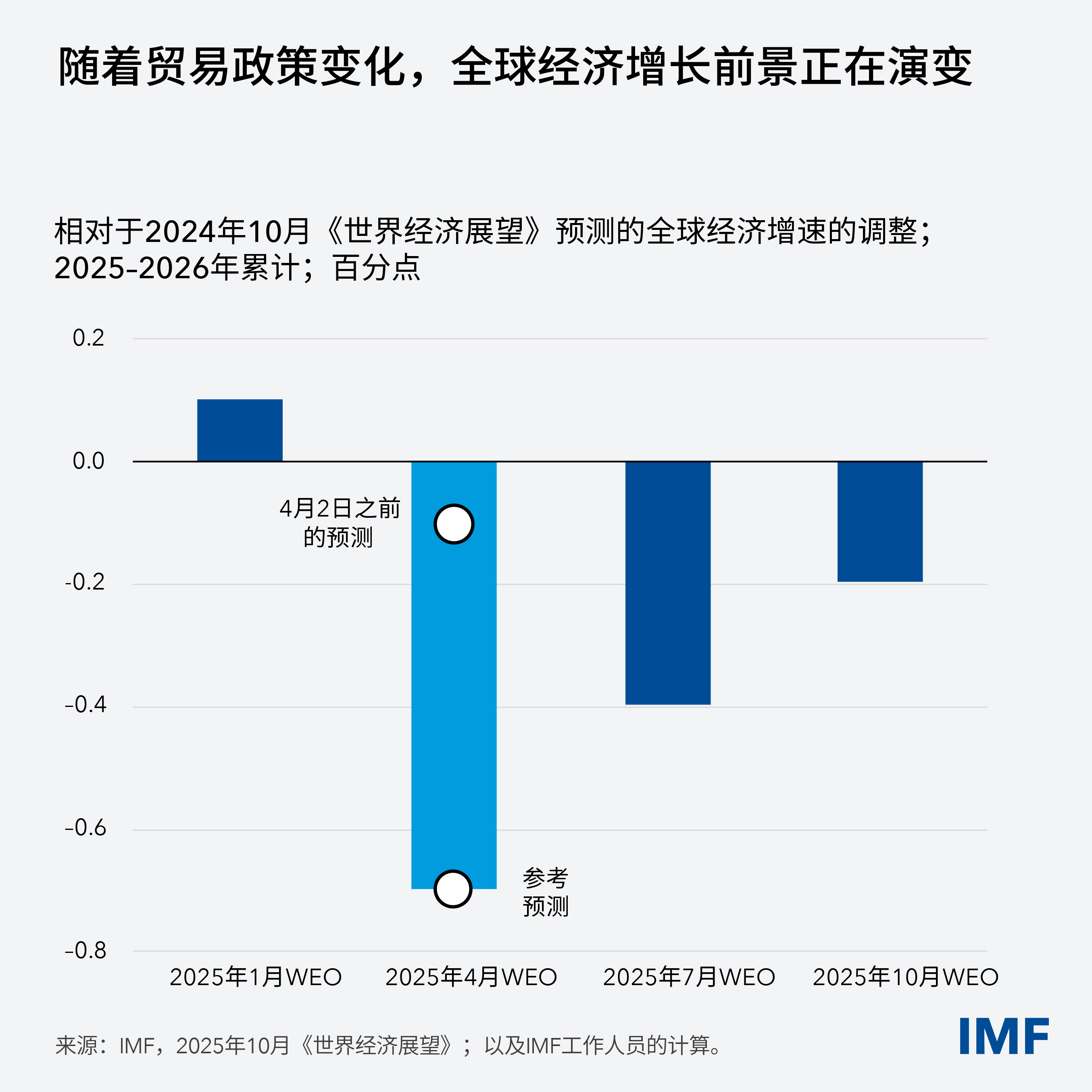

因此,到目前为止,关税的上调及其影响小于预期。我们目前预计全球经济今年将增长3.2%,明年将增长3.1%,相比一年前的预测,累计下调了0.2个百分点。

由此,我们是否应该认为,关税飙升引发的冲击对全球增长没有影响?这样说为时过早,也不正确。

之所以说“为时过早”,是因为美国的有效关税税率仍然很高,贸易紧张局势继续加剧,目前还无法保证能够达成持久的贸易协议。过去的经验表明,我们可能在很长时间之后才能看清事情的全貌。到目前为止,关税的影响似乎完全落在美国进口商身上,进口价格(不包括关税)基本没有变化,零售价格涨幅有限。但进口商仍可能将成本转嫁给美国消费者,因为部分进口商已开始这样做;贸易可能会永久改变路线,导致全球效率损失。

之所以说“不正确”,是因为除了贸易政策之外,其他经济力量也同时在发挥作用。在美国,移民政策的收紧正导致外来劳动力供给减少,这是除关税外的另一个负向供给冲击。到目前为止,这已被劳动力需求降温所抵消,使失业率保持稳定。金融环境依然宽松,美元上半年走软,人工智能驱动的投资大幅增加。这些需求侧力量支撑了经济活动,同时进一步增加了负向供给冲击带来的价格压力。

在受到关税影响的经济体中,其他一些动态正在帮助缓冲这种影响。在中国,人民币实际有效汇率的贬值、出口向亚洲和欧洲的转移以及财政支持等因素缓解了关税上升的影响。德国的财政扩张正在提振欧元区的经济增长。新兴市场和发展中经济体受益于美元贬值等因素带来的更为宽松的全球金融环境。这些经济体继续表现出显著的韧性,在一定程度上是由于它们依靠更为稳健的政策框架取得了来之不易的成果。

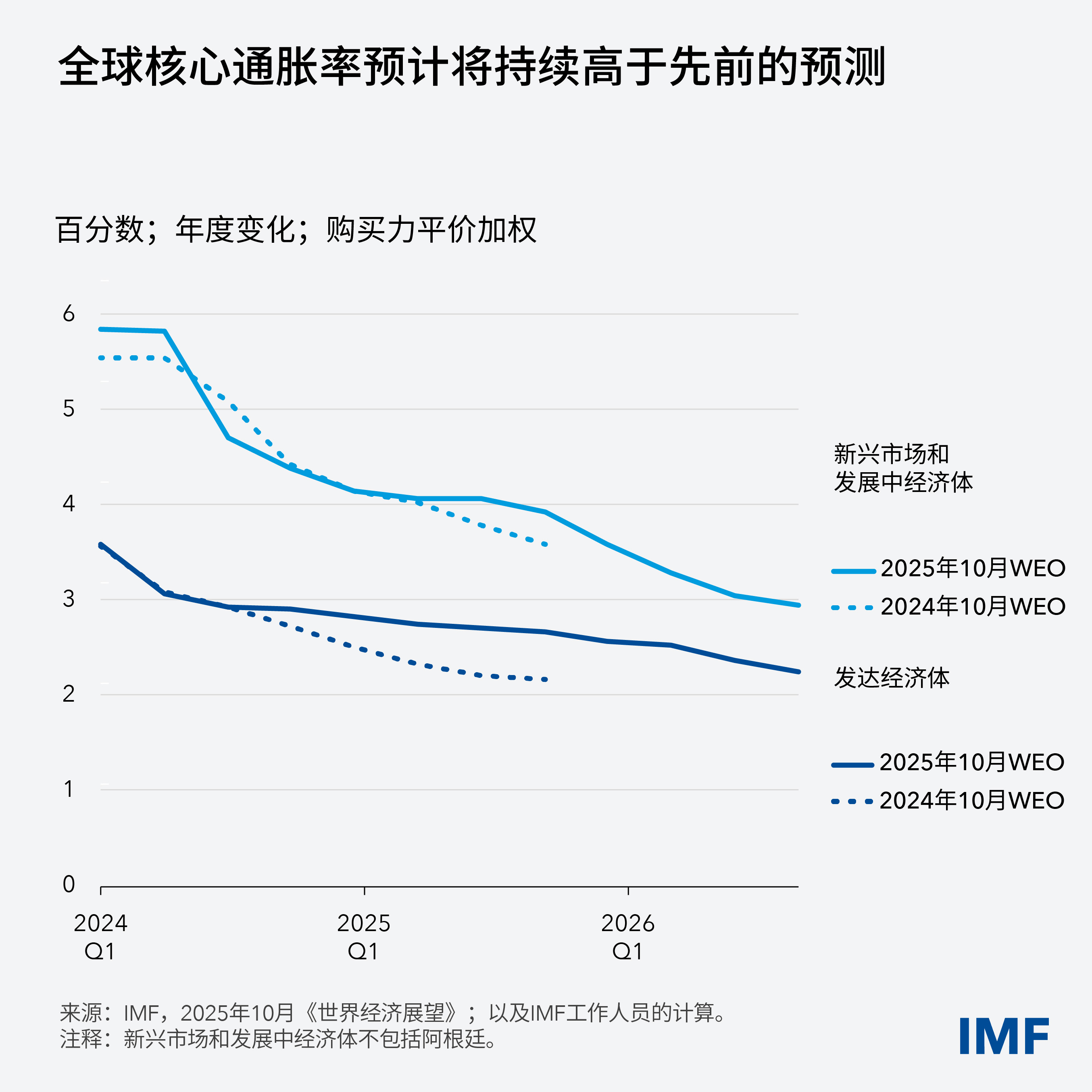

不过,尽管其他种种因素起到抵消作用,但关税冲击使已经乏善可陈的增长前景变得更加黯淡。我们预计全球经济增长在今年下半年将放缓,2026年仅将部分复苏;与去年10月的预测相比,通胀预计将长期处于更高水平。即使在美国,经济增长也比我们去年预测的水平更低,通胀率则高于我们去年的预测值——这意味着存在负向供应冲击。

总的来说,尽管上半年表现稳定,但前景依然脆弱,风险仍偏向下行。主要风险是,如果贸易紧张局势再度加剧或无法得到化解,关税可能会进一步上升,再加上供应链的扰动,明年的全球产出可能会下降0.3%。除此之外,四个正在酝酿的下行风险尤其令人担忧:

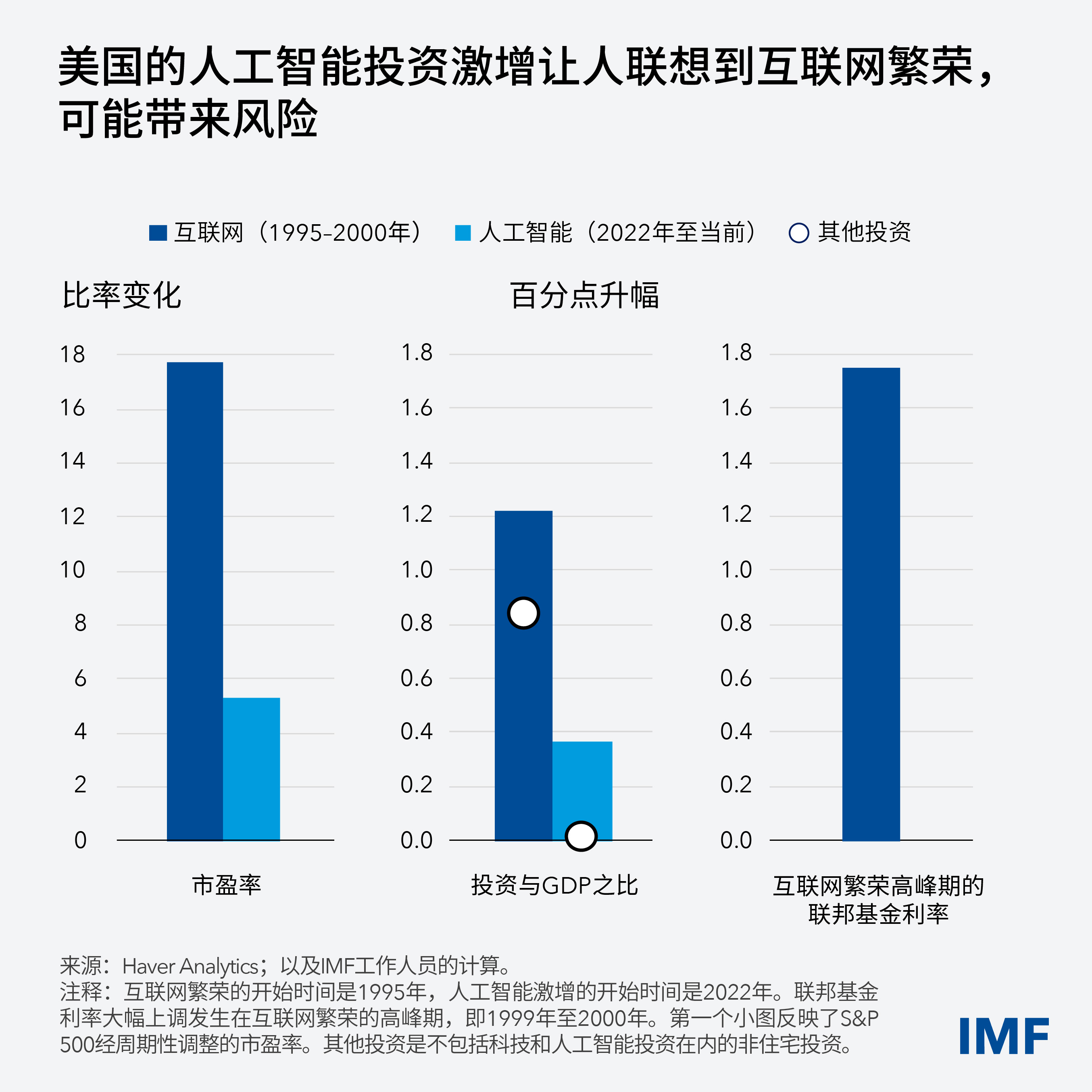

一、人工智能激增带来的是希望还是危险?

当前的人工智能投资激增让人想起上世纪90年代后期的互联网繁荣。乐观情绪正在刺激科技投资,推高股票估值,并通过资本利得拉动消费。这可能会推升实际中性利率。如果人工智能热潮持续下去,货币政策可能需要收紧,就像上世纪90年代后期的情况一样。

但事情还有另一面。市场可能会大幅重新定价,特别是如果人工智能未能实现高额利润预期。这将削弱财富并抑制消费,不利影响可能会在整个金融体系中蔓延。

二、中国的结构性问题

中国的前景仍然令人担忧。房地产泡沫破裂四年之后,房地产行业仍未站稳脚跟。由于房地产投资继续萎缩、总体信贷需求仍然疲软、经济有可能陷入债务-通缩陷阱,金融稳定风险处于高位且仍在不断上升。制造业出口提振了经济增长,但很难看出这如何能持续下去。

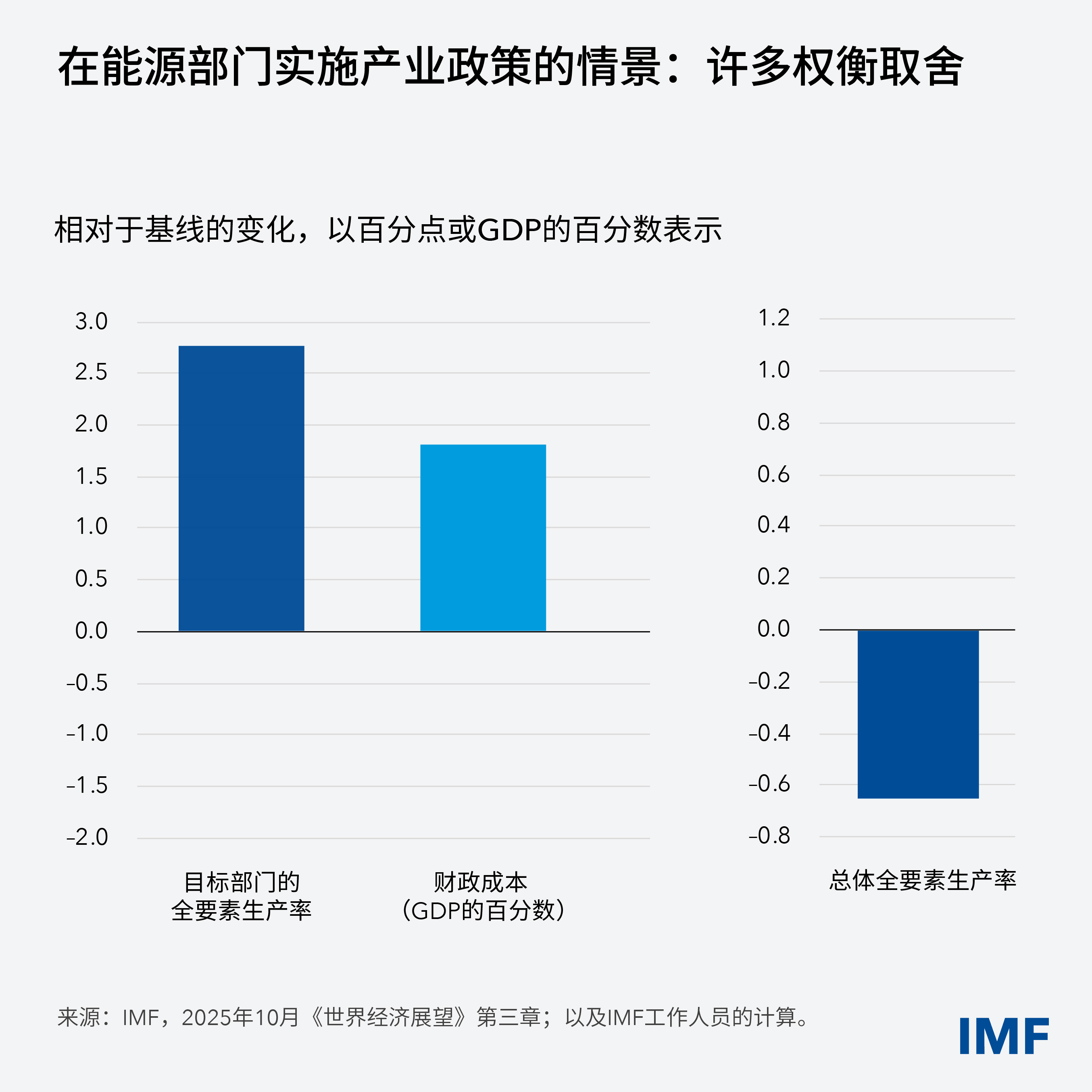

当局通过使用大规模补贴推动电动汽车和太阳能电池板等新战略部门的投资。这些投资虽然提高了这些部门的生产率,但也可能导致了整体上的资源严重错配以及总体生产率增长的乏力。在不同国家,产业政策都可帮助提高目标行业的产量,但应谨慎予以处理,因为它往往会带来相当大的财政成本、隐性成本和潜在溢出效应。

三、财政压力不断增大

包括一些主要发达经济体在内的许多国家的政府都面临着日益严重的财政压力,在重建财政空间方面仅取得了有限的进展。如果不立即采取行动,经济增长放缓、实际利率上升、债务水平高企和新支出需求出现(包括在国防、经济安全、气候等方面)等因素将进一步加剧财政压力。尽管低收入国家采取了措施改善基本余额,但它们特别脆弱,因为它们获得的援助资金可能大幅减少。过去五年的冲击给许多贫穷国家留下的创伤仍未愈合。由于机会有限,社会动荡可能会加剧,尤其是在失业的年轻人中。

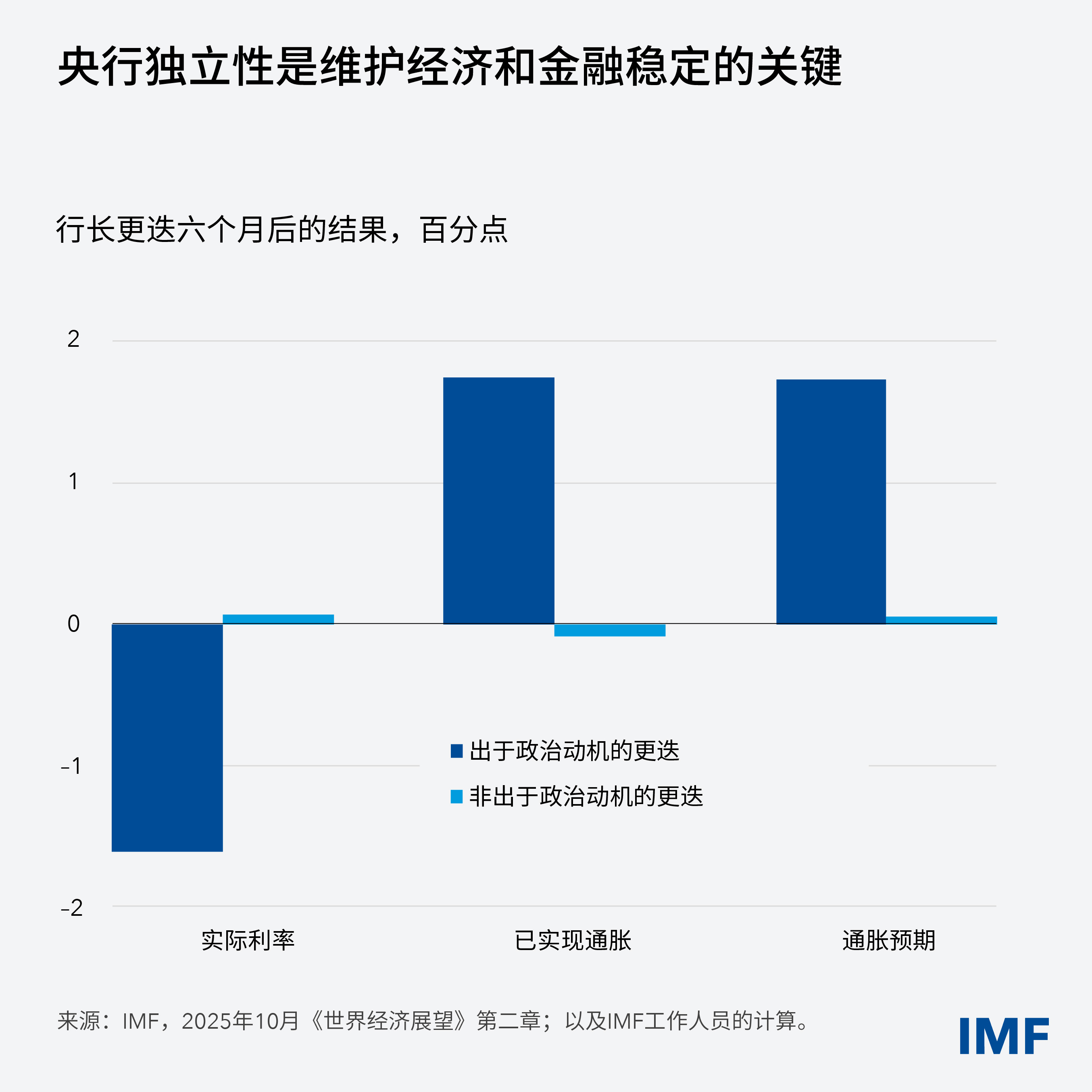

四、机构信誉面临风险

随着财政约束不断增强,许多机构面临着越来越大的政治压力。对央行施加放松货币政策的压力,无论是以价格稳定为代价来支持经济,还是为了降低偿债成本,总会产生不良反作用。虽然这样做可能会在短期内降低实际利率,但通胀和通胀预期最终会过度上升。对央行的信任有助于锚定通胀预期,尤其是发生冲击的情况下,正如我们在最近的生活成本危机期间看到的。随着独立性受到侵蚀,几十年得来不易的信誉将丧失,从而危及宏观经济和金融稳定。

得当的政策可以发挥有益作用

虽然下行风险占据主导地位,但一些重要的发展变化可能会迅速改善前景。首先,化解和减少政策不确定性将显著提振全球经济。更加明确、更加稳定的双边和多边贸易协议可以在短期内将全球产出提高0.4%。根据这些协议将关税降到2025年1月之前的水平,可以对全球经济带来进一步的促进作用,使全球产出增加0.3%左右。其次,人工智能除了对投资产生影响外,还可以提高全要素生产率。根据保守的假设,在不确定性减小、关税降低和人工智能这些因素的综合作用下,全球产出在短期内可能提高1%左右。

这突出表明有助于恢复信心和可预见性的政策如何能够改善经济增长前景。就贸易政策而言,目标应是减少不确定性,制定明确、透明的规则,以反映贸易关系不断变化的性质,在可能的情况下应深化贸易关系。到目前为止,大多数国家都已避免采取报复措施,并力图达成更好的贸易协议,这带来了一线希望。

与此同时,各国还需改善国内政策,这也能有效地减少全球失衡。在必要时,财政政策应着眼于减少脆弱性。这应以渐进和可信的方式加以实施,但各国政府绝不能再拖延下去。提高公共支出效率是鼓励私人投资的重要途径。货币政策应保持独立、透明,并以维持价格稳定为关键目标。

除了短期稳定之外,我们还必须加大对未来的投入。政府应赋能私营企业家,使其能够开展创新和繁荣发展。提高生产率可以推动可持续增长,而人工智能的进步在有适当“护栏”的情况下,有助于提振中期前景。虽然部门产业政策对政策制定者越来越有吸引力,但是有一条更好、成本更低的道路,那就是采取相关政策,支持教育、公共研究、基础设施、治理、金融稳定以及平衡创新与风险管理的明智监管。

一个能够促进合作的务实、具有适应性的多边体系可以帮助我们应对这些挑战。

——本篇博客基于2025年10月《世界经济展望》第一章“全球经济变化不定,未来前景依然黯淡”。